Требуются перемены

И. Демчук

Банковский сектор как кровеносная система экономики должна быть перманентно здоровой и показывать фундаментальное развитие

Напомню одно из недавних высказываний Эльвиры Набиуллиной: «Темпы роста экономики в первом полугодии складываются ниже ожиданий. Банк России прогнозировал некоторое замедление деловой активности в начале года под влиянием следующих факторов: повышение НДС; возможно, небольшое замедление роста мировой экономики и спроса на российские товары и услуги; сроки реализации крупных национальных проектов, которые в основном приходятся на второе полугодие. Некоторые из этих факторов оказали более существенное влияние, чем ожидалось. В частности, динамика бюджетных расходов. Мы сможем более подробно проанализировать причины замедления экономического роста после поступления детальной статистики по ВВП. Но уже опубликованные в апреле данные за 2018 год и предварительная оценка за I квартал 2019 года дают основания для уточнения прогноза ВВП на этот год. В частности, оно связано с более низкими темпами роста экспорта и более сдержанным взглядом на перспективы роста мировой экономики и внешнего спроса…… Что касается месячных темпов роста цен на непродовольственные товары и услуги, то в марте — мае они оставались вблизи или ниже 4% в годовом выражении.» На этом фоне было принято решение о незначительном снижении ключевой ставки. Помимо внутренних факторов присутствуют и геополитические факторы, и неопределенность внешнего рынка, которые также влияют на внутреннюю экономическую и финансовую политику страны. Как оценивает Банк России, решения ФРС США и ЕЦБ, принятые на апрельских заседаниях, указывают на сохранение мягкой денежно-кредитной политики на фоне рисков замедления мирового экономического роста.

В отчетном периоде наблюдались рост глобальных инвесторов к риску и увеличение чистого притока капитала на финансовые рынки развивающихся стран. Повышенная волатильность сохранялась на финансовых рынках уязвимых к шокам ЕМЕ (Аргентина и Турция). Динамика рыночных индикаторов российского финансового рынка была лучшей по сравнению с другими странами с формирующимися рынками. На фоне сохранения благоприятной рыночной конъюнктуры Минфин России в апреле разместил максимальный месячный объем ОФЗ за всю историю наблюдений (на 403,8 млрд руб. по номиналу). При этом нерезиденты и дочерние иностранные банки сохранили высокий спрос на государственные ценные бумаги, выкупив 41,6% объема первичного размещения. Высокому спросу на ОФЗ со стороны нерезидентов способствовали сохранение спроса иностранных инвесторов на активы развивающихся рынков в целом, а также растущая стоимость нефти. Накопленный кредитными организациями запас валюты на фоне положительного сальдо текущего счета платежного баланса способствовал благоприятной ситуации с валютной ликвидностью. Нерезиденты и дочерние иностранные банки снизили длинные позиции по рублю на валютных свопах на фоне прекращения роста рублевых ставок. На валютном рынке спот было продано валюты на 25 млрд руб., большая часть этих средств была направлена на покупку ОФЗ на аукционах.

Вот так кратко о сложном Банк России объясняет тенденции и причинно-следственные связи финансовых решений. Но как ответить на вопрос об экономическом росте или его отсутствии? Это, видимо, уже вечный вопрос. И, тем не менее, вернемся к банковскому сектору, чтобы каждый из читателей данного материала смог увидеть реальную ситуацию в банковском секторе и оценить для себя перспективы развития с учетом процентной политики и долгосрочных возможностей.

Так, на 01.01.19 г. совокупные активы банковского сектора России составили 90,6 трлн руб., собственный капитал всех банков (484, а уже на 01.05 — 469) составляет 10,2 трлн руб., или 10,9% к активам банковского сектора. Абсолютная величина кажется большой, но для развития бизнеса, к сожалению, капитал банков должен быть в разы больше. О достаточности капитала приведем информацию чуть позднее. Общий объем кредитов на 01.05.19 года — 65,1 трлн руб., из них 33,5 трлн руб. — кредиты юрлицам, 15,9 трлн руб. — кредиты физлицам, то есть почти 25% общего кредитного портфеля банковского сектора составляет кредитный портфель физических лиц. Причем темпы роста портфеля юрлиц за 2018 год — 0,3%, а физлиц — 22,4%.

Поэтому одной из важных обсуждаемых тем на Питерском международном экономическом форуме стало потребкредитование и бедность. Как вы помните, дискуссия возникла между министром экономики Орешкиным и главой ЦБ

Поэтому одной из важных обсуждаемых тем на Питерском международном экономическом форуме стало потребкредитование и бедность. Как вы помните, дискуссия возникла между министром экономики Орешкиным и главой ЦБ

Э. Набиуллиной. Орешкин заявил, что одной из главных угроз для макроэкономической стабильности является «перекос в сегменте потребительского кредитования»: «Наивысший риск рецессии в России в ближайшие годы мы можем получить именно из-за проблемы пузыря в потребительском кредитовании. Тот темп роста, который есть — 30% в годовом выражении, превышает темпы роста доходов населения». По его словам, этот пузырь может лопнуть уже в 2021 году. Глава ЦБ возразила: «Да, темпы роста высокие, но такие же, как в ипотеке. Доля же долга домохозяйств в экономике всего 14%, сравните с долгом домохозяйств других стран. Поэтому рисков финансовой стабильности нет».

И, конечно, этот перекос уже наблюдается второй год, особенно в Новосибирской области, явно и наглядно. Кредитный портфель физлиц 333 млрд руб.

за I кв. 2019 г., а кредитный портфель юрлиц 247 млрд руб. Это следствие низкой деловой активности бизнеса, массового закрытия организаций и ликвидации бизнеса, но так как банковскому сектору необходимо зарабатывать и наращивать капитал, сегмент кредитования физических лиц является альтернативным рынком развития банковского кредитования. Емкость домохозяйств позволяет наращивать портфели, хотя нарастает и просроченная задолженность. Просроченная задолженность юолиц составляет на 01.05 — 3,7 трлн руб., или 4%, просроченная задолженность физлиц — 805 млрд руб., или 0,9%.

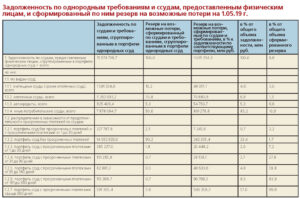

Для понимания структуры портфеля физических лиц приведу данные Банка России, которые не всегда можно увидеть руководителям организаций и сотрудникам, но информация полезна с точки зрения оценки общей конфигурации и учета кредитования частных лиц, а также понимания структуры кредитного портфеля физических лиц.

Для понимания структуры портфеля физических лиц приведу данные Банка России, которые не всегда можно увидеть руководителям организаций и сотрудникам, но информация полезна с точки зрения оценки общей конфигурации и учета кредитования частных лиц, а также понимания структуры кредитного портфеля физических лиц.

Анализ показывает, что из общего объема выданных потребительских кредитов почти 44% составляют жилищные и ипотечные кредиты, чуть более 5% — автокредиты и оставшиеся 51% — иные потребительские кредиты. Поэтому в текущей ситуации рост потребительского кредитования является необходимым финансовым инструментом развития домохозяйств. Этому способствует также снижение реальных доходов населения и необходимость наращивания доходов, капитала банковского сектора. Чтобы развернуть тенденцию, необходимо изменить структуру экономики в целом. Если говорить о вкладах населения, то их объем превысил 28,8 трлн руб., но они уже участвуют как пассивообразующий источник в кредитовании юридических и физических лиц в банковском секторе.

На основании данных Банка России мы видим, что вклады свыше одного года составляют лишь 40% — 11,6 трлн руб., а для развития долгосрочного кредитования необходимо иметь и долгосрочные ресурсы. Это ответ на вопрос, почему банки не могут выдавать длинные кредиты.

Теперь о капитале кредитных организаций. На мой взгляд, данная информация очень важна для понимания процессов слияния и поглощения, отзывов лицензий, так как капитализация в банковском секторе необходима, а прибыль, получаемая банковским сектором, недостаточна для роста капитала на фоне объемов просроченной задолженности и качества кредитных портфелей. Хотя банки и получили, как писали, рекордную прибыль в 2018 году в 1,3 трлн руб., просроченная задолженность, как уже было отмечено выше, 4,6 трлн руб. На 01.05.19 года банки заработали пока 750 млрд рублей, а первые 5 банков занимают 61% доли рынка. Если говорить о достаточности капитала, то 34 кредитные организации (КО) имеют капитал менее 300 млн руб.; до 1 млрд — 152 КО; 184 КО — от 1—10 млрд руб.: 39 КО — от 10—25 млрд руб.; 17 КО – от 25—50 млрд руб.; 7 КО — от 50—100 млрд руб.; 5 банков от 100—250 млрд руб.; 6 банков — 250 млрд руб. и более. Приведенные данные свидетельствуют о низком уровне капитала банков при кредитном портфеле в 65 трлн рублей. Важно понимать структуру и динамику структуры ссудной задолженности банковского сектора.

Всем руководителям важно понимать, какие виды ссуд классифицируются в банковском секторе и какова структура классификации ссуд. Привожу данную информацию, поскольку возникает много вопросов у заемщиков по тем или иным вопросам при рассмотрении ссуд, а ведь это очень серьезные риски для банковского сектора. Любой невозврат кредита или несвоевременное погашение влечет за собой снижение прибыли и капитала банков. Всем кажется, что это понятные и банальные вещи, но экономика банковского дела достаточно сложный финансовый механизм, который требует ежедневного контроля за ликвидностью и постоянной трансформации коротких ресурсов в длинные. При этом работающие активы или активы, приносящие доход, должны составлять не 100%, иначе будет потеряна ликвидность, по факту они находятся в диапазоне от 70—75%. Поэтому часть ресурсов не может быть направлена на кредитование или другие неликвидные активы (здания, торговые центры, и др. непрофильные активы), а должна находиться на корреспондентских счетах для мгновенного выполнения взятых обязательств кредитными организациями.

Всем руководителям важно понимать, какие виды ссуд классифицируются в банковском секторе и какова структура классификации ссуд. Привожу данную информацию, поскольку возникает много вопросов у заемщиков по тем или иным вопросам при рассмотрении ссуд, а ведь это очень серьезные риски для банковского сектора. Любой невозврат кредита или несвоевременное погашение влечет за собой снижение прибыли и капитала банков. Всем кажется, что это понятные и банальные вещи, но экономика банковского дела достаточно сложный финансовый механизм, который требует ежедневного контроля за ликвидностью и постоянной трансформации коротких ресурсов в длинные. При этом работающие активы или активы, приносящие доход, должны составлять не 100%, иначе будет потеряна ликвидность, по факту они находятся в диапазоне от 70—75%. Поэтому часть ресурсов не может быть направлена на кредитование или другие неликвидные активы (здания, торговые центры, и др. непрофильные активы), а должна находиться на корреспондентских счетах для мгновенного выполнения взятых обязательств кредитными организациями.

Анализ текущей ситуации показывает определенную стагнацию в экономическом развитии на ближайшие годы, наращивание потребительского кредитования домохозяйств и отсутствие деловой активности бизнеса. А неопределенность внешних факторов требует изменения структуры экономики страны в целом.

Ирина Демчук, старший вице-президент-управляющий Новосибирским филиалом

ПАО Банка «ФК Открытие»